环球网:韩漫原耽漫画无遮挡免费-破产法的温度|破产法领域的新骗术

天下之大,无骗不有。最近,英国破产署(Insolvency Service)陆续发布该机构的部分履职案例,提示公众注意并小心防范破产法领域出现的各种新骗术。

第一种骗术,是假冒英国破产署诈骗。

在2024年9月初,英国破产署发布提示:近段时间,市场上出现大量伪造的英国破产署信函。仅破产署接到的投诉,就有300多起。这些信函,表面上几乎看不出真假。一样的英国破产署的徽标,一样的信函编号和条形码,一样的电话号码和地址,一样的抬头,一样的员工签名……但除了拟诈骗的目标公司信息,所有元素都是伪造的。

该伪造信函,主要发给投资出现损失的公司。信函中声称,某第三方公司已经获得英国破产署授权,将致力于帮助目标公司挽回损失。

足以以假乱真的是,如果进一步查询,某第三方公司也是在企业登记处(Companies House)登记的合法公司。只不过被诈骗分子假冒了。

诈骗分子获得目标公司信息后,会采取高压策略,要求目标公司通过预付款、补缴税款、第三方服务费或者其他管理开支等名目,向诈骗分子提供的银行账号转账。

当然,这些银行账号与第三方公司完全无关。诈骗分子甚至要求目标公司,如果银行调查相关转账,目标公司还得要配合说谎。

对于这类骗术,英国破产署当然不会坐视。过去一年时间里,英国破产署已经中断30个电话号码服务,并关闭24个电子邮箱地址及网站。

除此之外,英国破产署也发布如下反诈提示:

(1)所有英国破产署电子邮箱地址均为姓名全拼,后缀均为insolvency.gov.uk,绝对不会使用类似“.co.uk”“.com”或者类似后缀。

(2)不要回复任何宣称可以帮助挽回投资损失并要求预付费用的电话、信函或者电子邮件。

(3)不向任何不明身份人士透露银行账户信息。

(4)谨慎向个人账户或者其他公司账户转账。

(5)警惕诈骗信函。

(6)及时将相关信息提供给英国破产署反诈网站。

第二种骗术,是假借合法的方式,给困境企业董事提供金蝉脱壳的服务。

2024年9月2日,英国破产署发布通告,强制清盘阿瑟顿企业有限公司【Atherton Corporate(UK) Ltd】和阿瑟顿企业拯救有限公司(Atherton Corporate Rescue Limited)及阿瑟顿集团旗下5家关联公司。英国破产署被指定为官方接管人。

阿瑟顿集团专门开发出一项帮助困境企业董事金蝉脱壳的服务。其具体手法,即推动困境企业出售,而出售的核心目的,是让困境企业董事免于为困境企业债务承担责任。

为承接困境企业,阿瑟顿集团又设立5家关联公司提供“一条龙”服务。这些关联公司没有实际经营,只专门用来收购困境企业。完成收购后,原有董事即辞职,阿瑟顿集团旗下的关联公司则会任命新董事。这些关联公司存在的唯一价值,就是协助原有董事和出资人逃避所有的债务与责任。通过这种方式,原来的董事可以继续合法保留财产,而把债务和责任转移给新的买家,而且还不用承担任何责任。

按照阿瑟顿集团的如意算盘,在出售交易完成后,困境企业将退出市场,原来的董事们亦将退居幕后。收购者和新董事们将借助关联实体,“维持”企业继续运营,一直到给新旧董事之间创建出必要的时间窗口。在这之后,关联实体哪怕是破产清算,也与旧的董事完全无关。如此一来,原来的困境企业董事即可以逃之夭夭,避免任何破产程序启动可能对声誉带来的损害。

考虑到英国公司法、破产法体系下严苛的董事责任,这样的“服务”必定大有市场。但这样的“服务”属于对破产法的滥用。

为了让他们的商业计划更有说服力,阿瑟顿集团在营销过程中,可谓无所不用其极,什么承诺都敢做。他们明确告诉困境企业董事:

(1)原来的董事不需要和清盘人、破产执业者或者破产服务署合作;

(2)新董事不会采取任何行动,来催收本来需要旧董事们为困境企业承担的债务;

(3)困境企业的财务账簿将在出售完成后完全销毁;

(4)他们可以推迟向企业登记处提供信息,这样的话原有董事依然有充分时间控制困境企业银行账户。

当然,这些承诺,大部分都是信口开河。

阿瑟顿集团的服务当然不是免费的。据英国破产署披露的信息,对于50万英镑以上的债务,阿特顿集团收费高达15000英镑。

英国破产署任命的首席调查官马克·乔治指出,阿瑟顿集团的伎俩,显然破坏了破产法所确定的秩序,对其予以强制清算的重罚十分必要。

第三种骗术,则是新冠肺炎疫情以来不绝如缕的骗贷行为,在近期集中爆发。

在新冠肺炎疫情期间,英国政府推出系列纾困贷款,其中以“疫情恢复贷款项目”(Covid Bounce Back Loan)为代表。这些贷款项目,主要用于新冠疫情期间企业的继续运营,对于贷款使用范围有非常严格的限制。

但最近英国破产署发布的系列案例表明,这些贷款中有一部分则被别有用心的诈骗者通过各种方式骗到自己的腰包里。比如英国破产署网站曾发布过这样一则案例:来自苏塞克斯的李·沃克(Lee Walkey)以其担任独任董事的“值得休闲有限公司”(Worth Leisure Ltd),按照最高贷款额度从“疫情恢复贷款项目”中取得总额5万英镑的纾困贷款。但事后调查发现,其中21000英镑被千方百计用于个人开销。

当然,天网恢恢疏而不漏。8月16日,李·沃克被利维斯王室法院(Lewes Crown Court)判处拘禁8个月,冻结董事资格12个月,此外还要完成150小时义务劳动。时过境迁,终究还是有一些骗贷行为被发现并绳之以法。

太阳底下无新事,骗术其实也如此。人类破产法律文明的进化,可以说就是一部破产法领域诈骗与反诈骗的智慧斗争史。在利益的驱动下,不仅破产程序的当事人可能从事或者参与诈骗,甚至形形色色的破产执业者、破产从业机构也会加入诈骗大军,以本来就陷入财务困境的债务人为诈骗目标。这会让诈骗活动蒙上一层专业的外衣,增加其被识别和反诈骗的难度。

显而易见,破产法领域的反诈骗,不仅需要当事人火眼金睛,还需要其具备一定的破产法专业知识。对于绝大部分市场主体和公众来说,这显然是一条难以完成的任务。前述三类诈骗案件,有利益驱动的因素,也有人性贪婪的因素,从理论上来说不可能完全消除,只能尽可能预防,并通过制度之网,尽可能减少诈骗行为的发生,并尽可能让每一种被识破的骗术都受到惩戒。在这种背景下,具有一定专业知识的权力机构的及时介入,对于保护公众不受破产法领域新骗术的伤害,无疑具有十分重要的意义。

当下,我国破产法体系正在全面修订中。从构建反破产欺诈体系的角度,有如下几个问题特别需要注意:

第一,对于债务人来说,诚实破产十分关键。破产法律体系构建应该从两个方面提升债务人的诚信度:一方面,作为一种事前激励机制,把诚实作为启动破产程序的前提条件,并在债务人诚实前提下,比较快捷地给予其免责救济,让诚实但不幸的债务人能够及时享受到破产法的救济;另一方面,作为一种事后惩戒机制,对于通过欺诈方式获得破产救济的行为,不仅可能要撤销免责救济,债务人还应该为各种坑蒙拐骗行为承担民事、行政乃至刑事责任。

第二,应强化针对破产执业者的职业伦理培训和教育。我国当前《企业破产法》针对破产管理人履职规定的勤勉尽责标准,只能说是最低限度的要求。尤其是随着破产法行业的勃兴,除了破产管理人之外,越来越多的行业高手,选择通过投融资顾问、代理律师、转机管理、债权交易撮合等其他方式,参与破产程序,这无形使得破产执业者群体有了更广泛的外延和内涵。我国当前的勤勉尽责标准,距离当下世界范围内日新月异且体系完备的破产执业者伦理体系,还有相当遥远的距离。就当下而言,除了法学教育和研究应该关注破产职业伦理外,破产行业自治机构也都应该把职业伦理强化作为工作的重点,法院在管理人选任、评价时也应突出对职业伦理的要求。

第三,应该推动全国范围内破产行政机构的普遍建立,并赋予其破产行业监管的重任。目前,我国只有极少部分地方设立了破产行政机构,但其职责配备还有值得商榷的地方;部分地方设立了市场主体退出机构,其职责配备更局限于政府部门之间的协调;大部分地方还只是在推动府院协调,远远谈不上体系化、制度化。前述三个英国案例表明,就破产法领域的反欺诈机制来说,政府机构可以比司法机构更为积极主动,也更有作为。

第四,就法律联动修订和实施来说,涉及破产的刑法和刑事司法体系亟待完善。

就涉及破产的《刑法》而言,应该在涉及破产的犯罪客体、犯罪客观方面、犯罪主体、犯罪主观方面等要件上有更精密细致的制度设计;另外,在刑事责任追究方面,还需要有罪刑相当的制度安排。我国当前《刑法》规定的虚假破产罪,无论是主体、惩戒力度,显然无法对破产法领域日新月异的涉破犯罪形成震慑。

就刑事司法体系有效运转而言,囿于破产法领域的专业性,以现行《刑事诉讼法》为核心的传统刑事司法体系,在破产法领域几乎寸步难行。近段时间以来,各级检察机关对强化破产法领域的检察监督表现出极大兴趣,或许可以视为改革的选项之一。而在未来,我们可以考虑参照证券、税收、海关等领域涉及犯罪的处理,授权破产行政机构就破产法领域的违法、违规现象,由破产行政机构展开前置调查,进而打通后面以公安、检察和法院为核心的刑事司法体系。甚至也可以考虑,参照先进市场经济体经验,授权破产行政机构直接承担检控职责。

一部设计精良的破产法律,必须要有精良的反诈机制,形成在破产问题上惩恶扬善的闭环。否则,一旦诈骗者大行其道,只会形成“良币驱逐良币”效应,既助长行业内外的不正之风,也会损及破产法功能的发挥,影响公众对破产法律体系的信心。

(作者陈夏红为中国政法大学破产法与企业重组研究中心研究员)

相关文章

-

齐装网:wwwAA....丝瓜视频在线看-涉合同诈骗、职务侵占等,公安部公布5起涉企犯罪典型案例

-

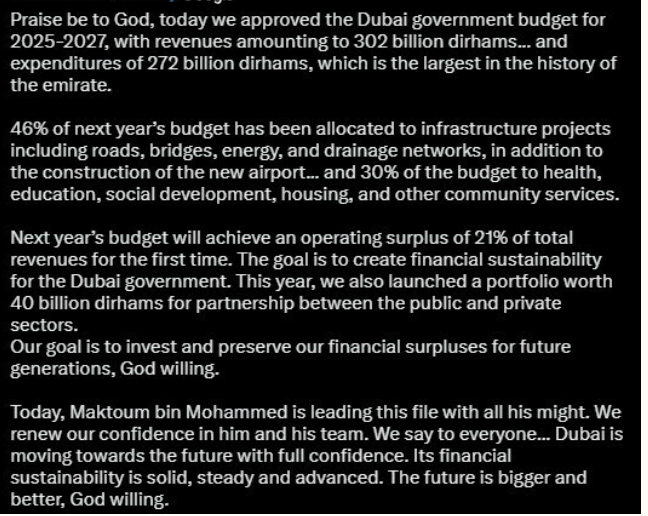

史上最大!迪拜未来三年预算支出741亿美元,近半用于基建

-

国台办:将研究出台促进闽台融合放宽市场准入特别措施

-

网易游戏手机端:管家婆精选三肖期期准-注册200余家“空壳”公司虚开发票12亿余元,江西萍乡警方打掉一虚开普通发票团伙

-

中国资本网:xxxxfreevideohdxxxxjapanese-上海市徐汇区践行“人民城市”重要理念主题征集启动

-

国防军工异动,联创光电、长城军工强势两连板,低空经济概念卷土重来!国防军工ETF(512810)盘中拉涨超1%

-

从俄勒冈州《尊严死法》开始,绝症病人在美国有哪些选择?丨书摘

-

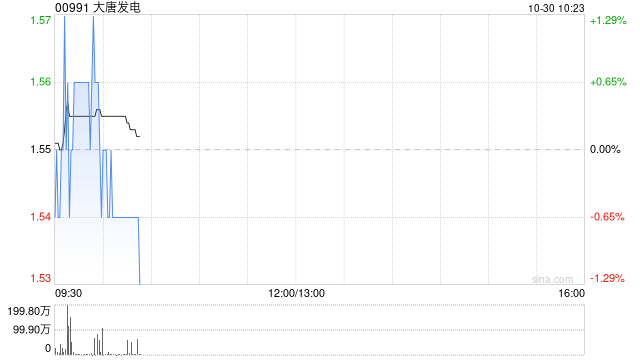

大唐发电发布前三季度业绩 归母净利润44.29亿元同比增加56.22%