交银施罗德“大满贯”,走下神坛

来源:妙投APP

昔日“大满贯”,现困亏损局。

交银施罗德何帅曾经风光无限,从2015年开始担任基金经理管理产品以来,累计任职时间9年,凭借产品出色业绩,集齐金牛奖、金基金奖、明星基金奖,是极少能获得“大满贯”殊荣的基金经理。

而其从任职以来就管理至今的交银优势行业基金,是走向风光路上的重要载体。

2015-2021年,该基金净值连续7年保持正收益。即使,在2015年股灾、2016年熔断以及2018年熊市行情下,同类排名也均在前15%行列。

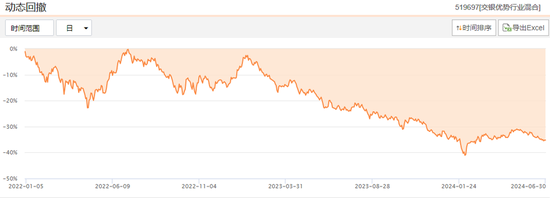

然而,2022年以来交银优势行业基金的业绩却开始走下坡路,近3年产品收益均亏损,甚至在2023年同类产品的排名已下滑至倒数15%行列。

那么,昔日佼佼者何帅,为何近两年业绩会一路滑坡呢?

接下来从何帅管理的该基金持仓变化入手,对其投资框架、选股思路以及交易执行等方面是否存在问题进行讨论分析。详见下文。

注:2015年该基金年度涨幅81.79%,同类排名17名,占比前5%行列。

#01

逆向投资策略未完全执行,高位接盘恩捷股份

从投资框架看,基金经理何帅采用的是“既要高收益,又要控制回撤”的策略。

何帅用“长坡、厚雪”来概括自己的选股标准:一是市场对公司的需求要足够长、可持续,这是“长坡”;二是公司的竞争力和护城河要足够厚,甚至可以随着公司的发展越来越厚,这是“厚雪”。

同时,买卖时偏好于左侧“逆向”投资,更多追求从下跌的公司中寻找低估机会。这样操作安全边际相对较高,风险相对较小。

在上述投资框架体系下,性价比较高的成长股是其投资首选,并“逆向”投资进行回撤控制。

这是2015-2021年期间何帅管理的交银优势行业基金净值表现较好,且在2016年熔断千股跌停、2018年熊市期间净值回撤控制较好,并收获基金经理“大满贯”奖项的重要支撑。

但近两年,何帅管理的基金投资操作出现偏离,并未做到知行合一。具体如下:

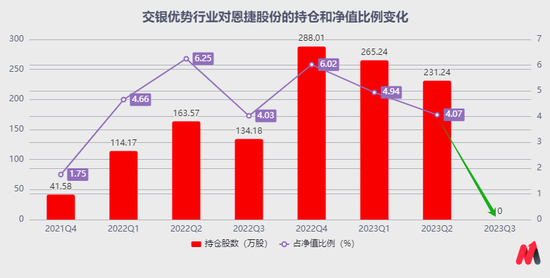

何帅管理的交银优势行业基金在新能源锂电池隔膜行业龙头恩捷股份于2021年9月末创下上市以来股价新高后,在2021年4季度对该标的进行了追高建仓。

之后,该标的股价持续走弱。

但在2022年1季度起恩捷股份股价下行调整时,该基金对其进行增持至重仓股,并持续重仓至2023年2季度,直至2023年3季度才没有持仓。

Choice数据显示,2021年10月初到2023年9月末,恩捷股份的股价下跌78%,妥妥地“高位接盘”。

这并不符合何帅投资框架中:左侧“逆向”投资,从下跌的公司中寻找低估机会的策略。

更要注意的是,该基金对恩捷股份建仓后的连续多个季度重仓背后:实质是基金经理何帅对于新能源赛道抗周期能力研究的不到位。

这点可从何帅在该基金2023年3季报中对于新能源的投资的反思中得到:其虽仍然坚持新能源市场空间巨大的判断,但其反思的是:新能源上游原材料跌价和产业链去库存下,使得新能源中游相关公司普遍业绩承压,并对基金净值产生明显拖累。最后,他承认低估了产业短期收缩时对业绩产生的压力。

除此之外,该基金这两年医药领域的集中投资布局是拖累净值下滑的另一个重要因素。

#02

医药板块的投资机会把握能力不强

交银优势行业基金是一只可全行业配置布局的产品。

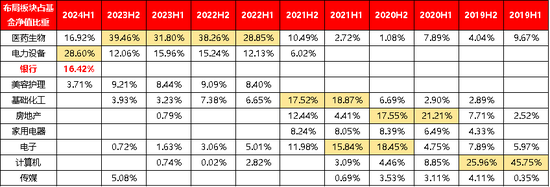

所以,虽然基金经理何帅早期是研究的商贸、服装、旅游等消费类行业,但其接任该基金的基金经理后,也开始在地产、电子、化工等领域进行研究拓展。

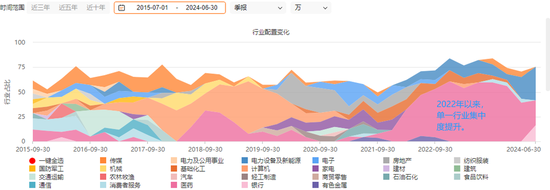

复盘2015年7月以来该基金的持仓行业配置,有着明显的行业轮动操作。

但从行业仓位占比看,2021年及之前年份,该基金在不同行业的仓位配置相对均衡,极少出现单一行业持仓比重过高的情况。

这也是,2020年虽然该基金虽配置了走势较弱的地产板块,但由于地产仓位仅20%,而涨幅较好的电子、化工板块合计仓位在下半年达25%左右,强弱对冲下该基金当年仍保持35%的年度涨幅。

即,该基金通过组合的均衡配置控制了净值较大回撤的风险,符合控制回撤的投资策略,也是何帅2021年之前管理的该基金净值表现亮眼的重要原因。

注:2019年该基金对于计算机板块有超40%的仓位,主要系中美贸易摩擦使网络安全重要性提升,从而加快计算机板块国产替代,发展空间较大,资本市场走强的确定性较强所致。

但是,2022年之后,何帅管理的交银优势行业基金的组合均衡配置策略不见了,取而代之的是对医药行业的不断加仓,从2022年初10%的仓位增加至2023年末的近40%。

所以,医药行业这几年在监管对新药开发趋严,以及市场情绪低迷带来估值持续走弱下,该基金净值受到的扰动较大。据Choice数据,医药生物(SWI)指数在2022年1月-2024年6月末期间累计跌幅高达41%。

则,单一行业集中度提升是净值下滑较大的扰动因素之一。

除此之外,何帅对医药板块的研究和投资机会把握能力不足是第二大扰动因素。原因如下:

1)司美格鲁肽为代表的减肥药主题机会未把握住

该基金这两年虽然覆盖了医疗器械(迈瑞医疗等)、医疗服务(爱尔眼科、爱美客等)、CXO(药明康德、泰格医药等)、生物制品(长春高新)等多个医疗细分赛道,但聚焦在估值下行调整过程中的主流赛道龙头,拖累了基金净值。

而2023年3季度、4季度,医药行业资本市场表现最为亮眼的多肽减肥药主题机会,并未看到有重仓股建仓,错过了净值拉升的机会。如可提供司美格鲁肽等多肽减肥药原料、较为纯正的减肥药概念股诺泰生物在2023年7月-10月末累计涨幅高达40%左右。

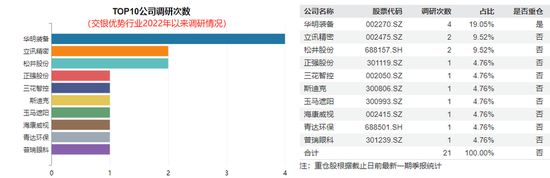

2)医药虽是重仓的第一大行业,但调研并不多,难言跟踪紧密

天天基金网显示,交银优势行业基金2022年以来的前十大重仓股中包括了药明康德、泰格医药、爱美客、迈瑞医疗、长春高新、爱尔眼科等医药行业龙头,但据调研显示,公司并未对这些重点持股进行调研,不禁让人对其研究的深度和医药板块投资能力产生质疑。

此前,何帅曾表示“你不要犯大错,不要去赌一个很大的方向。你只要不去做这样的事情,大概率净值不会回撤那么大。你只要小心翼翼去选股,每一步都这么去做,基金整体净值不会产生巨大回撤。”

只能说,打脸来的太快。

不知,何帅在复盘该基金前十大重仓股中有4-7只属于医疗保健行业时,且2022年以来该基金最大回撤超40%时,会是什么样的心情,基民的心情是糟透了。

3)展望未来,目前医药持仓标的,对基金净值提升驱动较弱

复盘该基金持仓变化,2023年下半年起,该基金陆续减持并清仓了爱尔眼科、长春高新、药明康德、爱博医疗等医药标的,前十大重仓股中医药企业减少至3家。

目前重仓的医药企业包括:迈瑞医疗、泰格医药以及爱美客,2024年2季度合计仓位约15%。

但展望未来,目前持仓标的的业务发展前景有强有弱,对基金净值的影响更多是内部对冲,做到不拖累,难言净值提升。具体如下:

先来看该基金医药板块中仓位最重的迈瑞医疗。

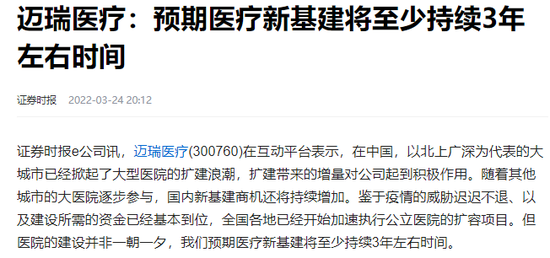

迈瑞医疗作为国内医疗器械板块的龙头企业,在国内医疗新基建扩容政策支持下,率先享受政策红利;且出海拓展较快,这也是该企业即使2023年受到医疗反腐扰动,仍保持了营收在15%、利润20%左右的同比增速。

结合医疗新基金政策从2022年开始至少持续3年看,预计2025年迈瑞的业绩增长还是有支撑,也有机构预期其未来3年仍保持20%左右利润增速预期 。

则,作为龙头企业的迈瑞医疗基本面是可以的。

只不过,在其每年的利润增速均保持20%左右,以及当下估值处于相对合理位置20倍左右的情况下,市场情绪就变得尤为重要。

若市场积极情绪持续,则迈瑞医疗的业绩稳定,可能在透支未来3年甚至5年业绩情况下,带来较大的估值溢价区间;否则,迈瑞在资本市场难有向上的持续行情,更多如2022年以来市场对医药板块情绪悲观时,股价持续处于盘整的状态。

所以,对于该基金来说,在资本市场国庆节后情绪再度回落的情况下,迈瑞医疗后续股价可能继续盘整,对基金净值大概率不会拖后腿,但提升驱动有限。

接下来看该基金医药板块中仓位处于第二的CXO企业泰格医药。

泰格医药是国内CXO赛道临床业务的头部企业,市占率第一,且是国内少有的可以做全球多临床项目的企业。

但由于美国生物安全事件还未落地,以及泰格医药虽然美国客户业绩贡献较小,但后续如果该法案通过落地,且对国内合作的CXO业务全部“制裁”的情况下,泰格医药的订单和业绩也会受到影响。(泰格的美国客户收入主要来源于控股子公司方达控股,其对泰格2023年收入贡献约17%)

并且国内医药一级投融资数据还未有明显改善,则泰格医药的超5成业绩来源于国内客户的外包订单大概率会继续受到压制,并影响业绩增长。

则,泰格医药未来发展还具有较大的不确定性,资本市场即使有行情也更多是博弈机会,这对医药行业的投资能力把握要求较高。

最后看该基金重仓的另一只医美企业爱美客。

短期,在政策驱动市场对医美消费情绪加强下,头部企业爱美客的业绩有改善预期,有望带来资本市场的活跃机会;但只有预期,而经济并未有实质改善以及个人钱包并未鼓起来情况下,消费降级下的性价比需求习惯大概率会持续,所以资本市场更多是博弈机会。

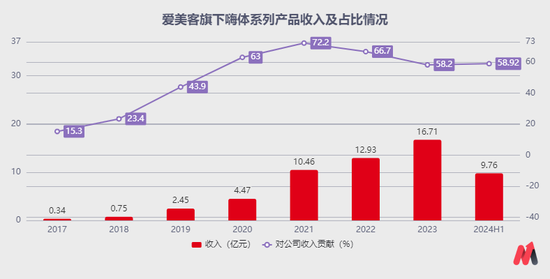

中长期看,爱美客主营医美玻尿酸产品的行业环境已发生变化,到了竞争红海,价格战已经开始。且爱美客也未能独善其身,以嗨体为主的玻尿酸溶液产品平均单价这两年开始下调,也使得爱美客业绩增速放缓(2024年上半年,其以嗨体为主的玻尿酸溶液产品收入贡献59%)。

而今年华熙生物用于颈纹修复的玻尿酸产品在国内获批,意味着爱美客的核心产品嗨体颈纹针在国内的垄断局面被“打破”,未来该产品的业绩增速或将继续受到压制,并进一步拖累之后其整体业绩的增长。

所以爱美客的业务发展前景并不乐观,且可能拖累基金净值。

注:嗨体系列收入从2020年起,采用溶液类产品收入数据预估

则,看未来,医药板块对该基金净值最多做到不拖累,但净值提升驱动仍较弱。

#03

投资体系继续偏离中,净值波动或较大

总结看,不论是高位接盘恩捷股份还是医药板块持仓集中度过高等,归根到底是基金经理何帅未能严格遵循投资框架体系,而带来的基金净值不断下行调整。

但基金经理何帅,并未能悬崖勒马,回归至之前的投资体系操作。

而是继续偏离。

结合2024年2季度该基金报告中的投资策略和运作分析阐述,其对过去一年多的投资进行回顾,认为:“过去我们把成长股的长期空间用于指导逆向投资,但是市场短期是残酷的,并不单纯以公司长期价值为基准,而是以景气度或者极低的安全边际为主导。”

这意味着,基金经理何帅再次否定了之前“性价比成长股+价值投资”的策略。

结合操作调整,该基金在2024年2季度建仓了农业银行和招商银行,可看到其当下开始追求绝对低估与股息率的金融板块。值得注意的是,这2个银行标的是在其上涨了一段时间的情况下建仓,与之前投资体系更多选择在下跌的公司中选择低估机会建仓,也相左。

可能有朋友说,何帅是想让投资框架体系变得更完善,期待基金净值能变得更好才调整的,但事实证明,偏离调整后效果并不好,反而不如之前的投资体系。

此外,要注意的是,在基金经理何帅投资策略继续偏离和出现变动情况下,该基金的净值波动也会比较大。所以若要投资何帅的在管基金,还是等他新的投资体系确定,不再进行偏离,且验证新投资体系对基金净值是有提升驱动后,再投会更好。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

相关文章

-

新讯网:日韩成人在线高清视频-一口气干掉4只25岁女子连夜抢救这道菜很多人都爱……

-

新讯网:全网最快最精准澳门资料-再赴“进博之约”:梯瓦在华布局升级,本土“朋友圈”深化拓展

-

黄金这一波大涨究竟何时结束?汇丰银行分析师给出具体时间表……

-

万励达:由于决议案未获股东通过 股份合并将不会生效

-

山西商人网:香蕉欧美-10月30日投资早报|小米SU7 Ultra正式发布预售价81.49万元,中青宝实控人李瑞杰被证监会立案调查,阳光照明第三季度净利润同比增长3105.53%

-

慧聪网教育:青柠在线视频5-这个来自县级市的羽绒服品牌正在抖音大卖

-

李书福:吉利下一代甲醇乘用车将采用超醇电混技术

-

苹果史上最小电脑:2024 款 Mac mini 正式发布,最高 M4 Pro 芯片 + 64GB 内存,4499 元起